ページの先頭です

- ページ内移動用のリンクです

- ホーム

- IIJの技術

- セキュリティ・技術レポート

- Internet Infrastructure Review(IIR)

- Vol.58

- 2. フォーカス・リサーチ(1)データセンターと電力市場の関わり

Internet Infrastructure Review(IIR)Vol.58

2023年3月22日

- 目次

2. フォーカス・リサーチ(1)

データセンターと電力市場の関わり

2.1 はじめに:電力市場とデータセンター

IIJの本業である通信市場は、1985年から国内で始まった通信自由化により競争原理が導入されて以来、大きな変容を遂げてきました。電話からインターネット、固定から携帯へとサービスそのものも多様に発展し、市場規模も1985年の5兆円から、2020年には15兆円と3倍近く拡大しています。その間、料金の低廉化や、インターネット上で多様なサービスが提供されるようになり、自由化は利用者に様々なメリットをもたらしてきました。

一方、電力市場でも電力システム改革の一環で電力小売り全面自由化が2016年から始まりましたが、その進展は電気通信市場と比べ利用者への十分なメリットが現れるのに時間がかかっている状況です。電気通信市場は先行する米国というお手本があったことと、テクノロジーの進化が通信コスト(光ファイバーで送信できるデータ量が爆発的に増えた)やサービス内容(半導体の集積率が1.5年で倍増していきCPUの処理能力も爆発的に増えた)に直接的にインパクトを与えてきたのに対し、電力市場は、国家規模でモデルとなる成功事例がなく、外部からは未だ手探りで自由化が行われているように見受けられます。発電コストは化石燃料の価格や再エネ発電所の投資に依存しており、テクノロジーにより市場構造を変えるのに時間がかかるという点が、通信市場に比べ、電力市場の自由化の進展が遅い理由と考えられます。更に、ウクライナ危機を発端とした発電に必要な化石燃料コストの高騰など、世界情勢にも大きく影響を受け、電力市場の将来を見通すことは一層難しくなっています。

IIJは、電力を利用してサービスを提供し、特にデータセンターにおいてはコロケーションサービスの一部としてお客様に電力を利用していただいていることから、これまでも需要家の立場から、電力の安定供給を受けることや、コスト低減、カーボンニュートラルに向けた省電力・再エネ利用を目指して、電力事業者や機器ベンダーなどの関係者と共に取り組んできました。どの業界も電気がないと企業活動を継続できませんが、データセンターは大量に電力を消費する業種であることから、一需要家という立場を超えて、電力をめぐる様々な課題に立ち向かわなければならないと考えています。ここでは、需要家から見た電力市場の課題と、それにどのように対応していこうとしているかを説明していきます。

2.2 電力市場の課題1:電力コスト

電力市場は、「発電」「送配電」「小売」の3部門のうち、1995年の電気事業法改正により、発電部門が原則として参入が自由になりました。一方、小売部門については段階的に自由化が行われ、まず大型工場などの「特別高圧」分野、続いて中小規模工場などの「高圧」分野が自由化され、家庭向けの「低圧」分野も2016年4月に自由化されたことで、「全面自由化」が実現しました。これを機に多くの小売電気事業者が参入し、料金も低廉化され自由化の効果が表れ始めたところに、昨今の燃料費高騰による電力の調達コストの上昇により、小規模な小売事業者の経営破綻や、電力料金の値上げに至っています。

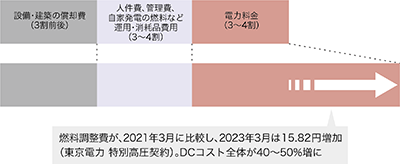

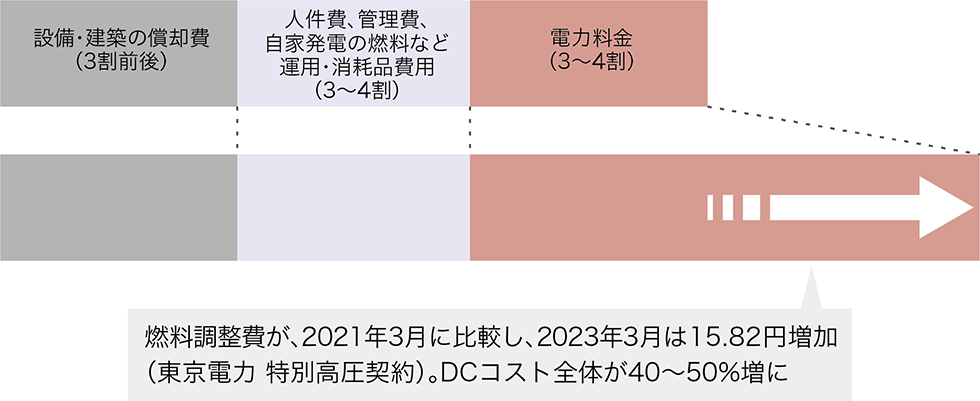

一般的にデータセンターの運営コストに占める電力料金の比率は3~4割と言われています(図-1)。2021年3月と2023年1月との比較では燃料調整費が15.82円/kwh(東京電力 特別高圧)上昇しており、DC全体のコストが40~50%増えたことになります。省エネをはじめとした企業努力は継続しますが、お客様にご負担いただくことが避けられない状況になっています。

2.3 電力市場の課題2:カーボンニュートラル(省エネと再エネ)

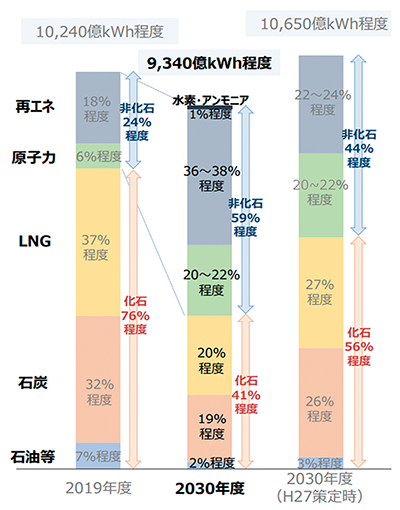

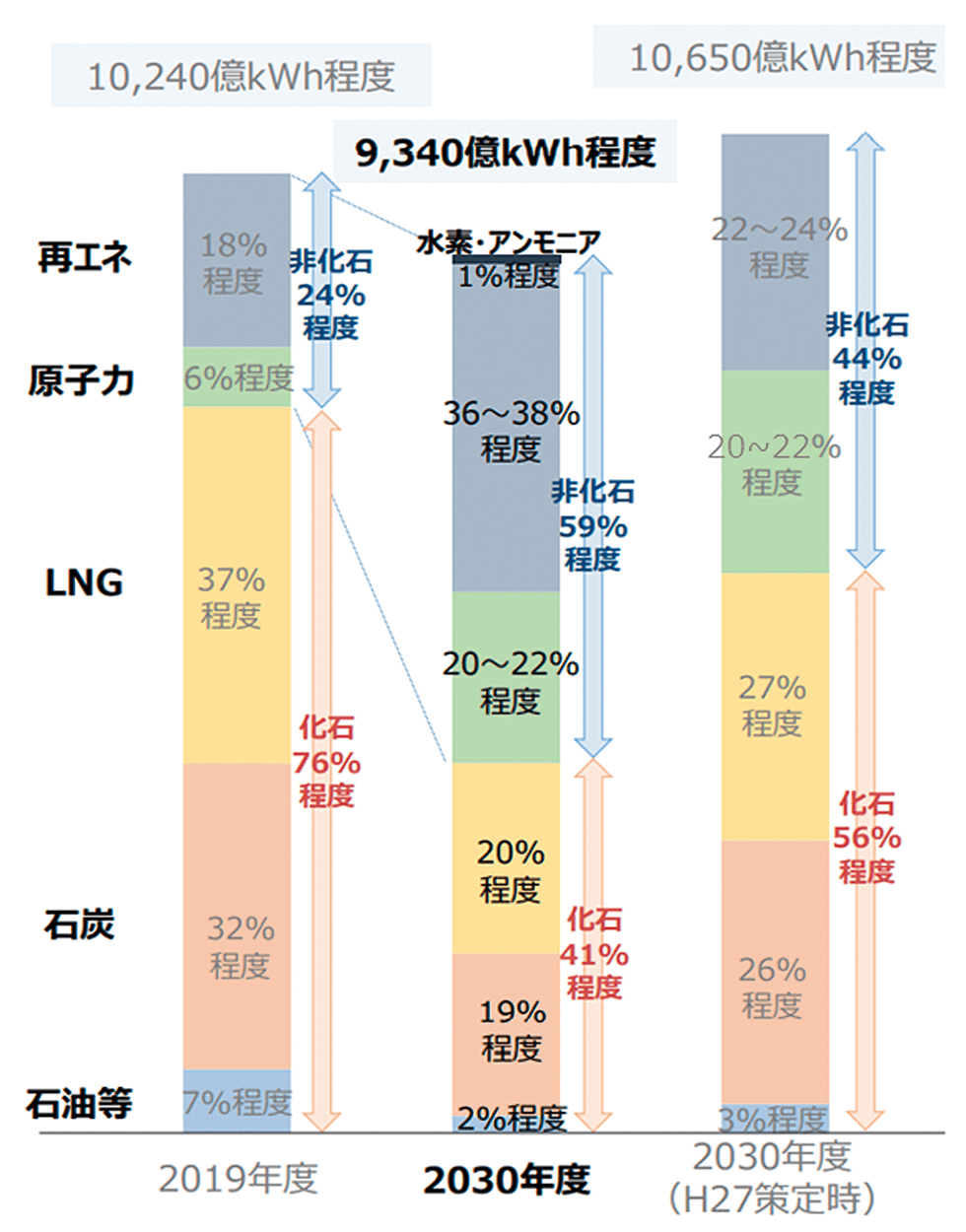

気候変動問題に関する国際的な枠組み「パリ協定」の目標でもある「温室効果ガス(CO2、メタン、N2O、フロン)の排出量をゼロにするカーボンニュートラルを2050年までに達成する」ことを、世界120以上の国と地域が表明しており、日本政府も2020年10月、「2050年のカーボンニュートラル」を宣言しました。そして、政府は2022年12月「GX実現に向けた基本方針」を決定し、これにより「徹底した省エネルギーの推進」「再生可能エネルギーの主力電源化」「原子力の活用」「水素・アンモニアの導入」「電力・ガス市場の整備」「資源外交」「蓄電池産業」などの進め方や工程が明示され、今後それを実現するための法制度が整備されていくことになります。2021年10月の「第6次エネルギー基本計画」でも、図-2のとおり2030年のエネルギーミックスで9%程度の省エネと、従来22~24%だった再生可能エネルギー比率を36%~38%程度に増やすことが数値目標として示されています。IIJも需要家として、カーボンニュートラル実現に向けた省エネ・再エネを、主体的に取り組むべき課題と捉えています。

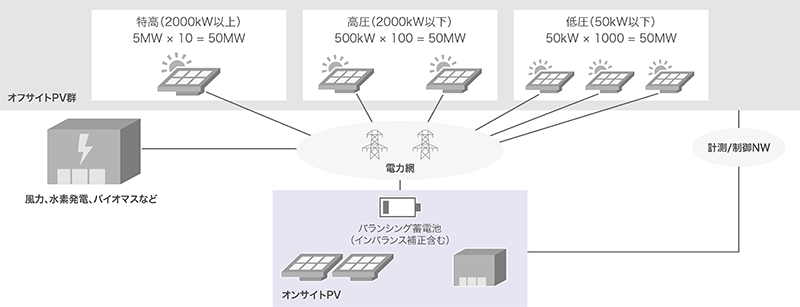

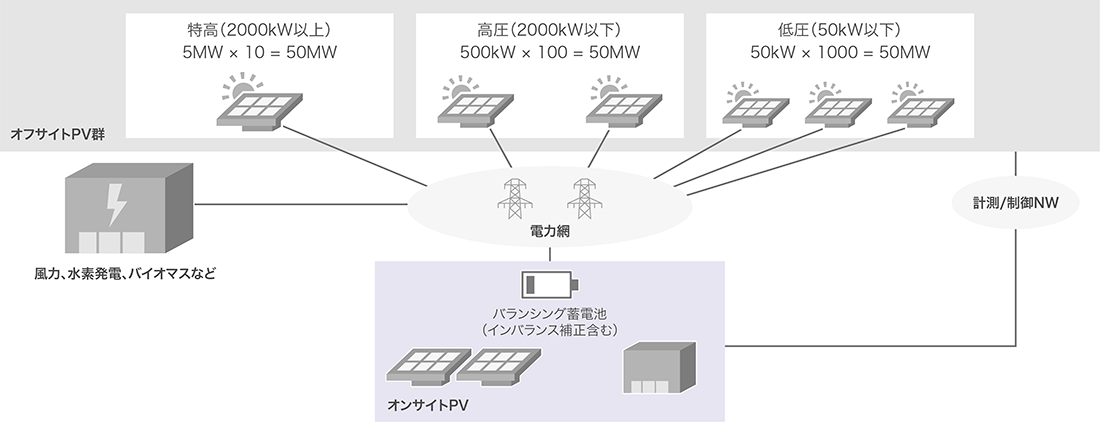

カーボンニュートラルデータセンターモデル

カーボンニュートラルの実現には、電力を供給する発電設備とそれを消費するDCが有機的に結合した新しいモデルの創出が求められます。IIJでは、省エネ技術をベースに、複数の発電所群、蓄電設備、需給制御などを組み合わせた「カーボンニュートラルデータセンターリファレンスモデル」(図-3)を考案し、ビジネス・技術の両面から技術実証や社外パートナーとの協力を進めながら、自社DCの改修・新築に適用していきます。

図-3 カーボンニュートラルデータセンターリファレンスモデル

省エネの動向とIIJの実績

2022年に省エネ法が改正され、データセンター業にベンチマーク制度が導入されました。PUE(Power Usage Effectiveness)がベンチマーク指標に採用され、1.4以下を目指すべき水準と定められました。データセンター業を営む企業は2023年7月に1回目の報告を行うことになりますが、電力を効率的に利用する省電力化をより一層進めることが法的に定められたことになります。

PUEは「データセンター施設全体のエネルギー使用量」を「IT機器のエネルギー使用量」で割った値で、1に近いほど高効率とされ、日本では1.7程度が平均値と言われています。全世界のデータセンターを対象としたUptime Instituteの調査では、2022年は1.55と2007年の2.5から大幅に改善されています。

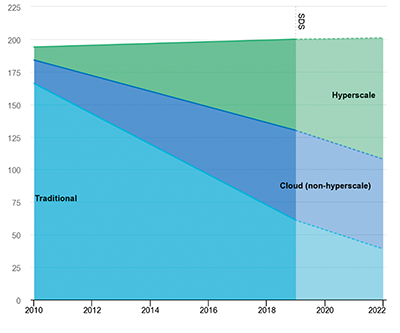

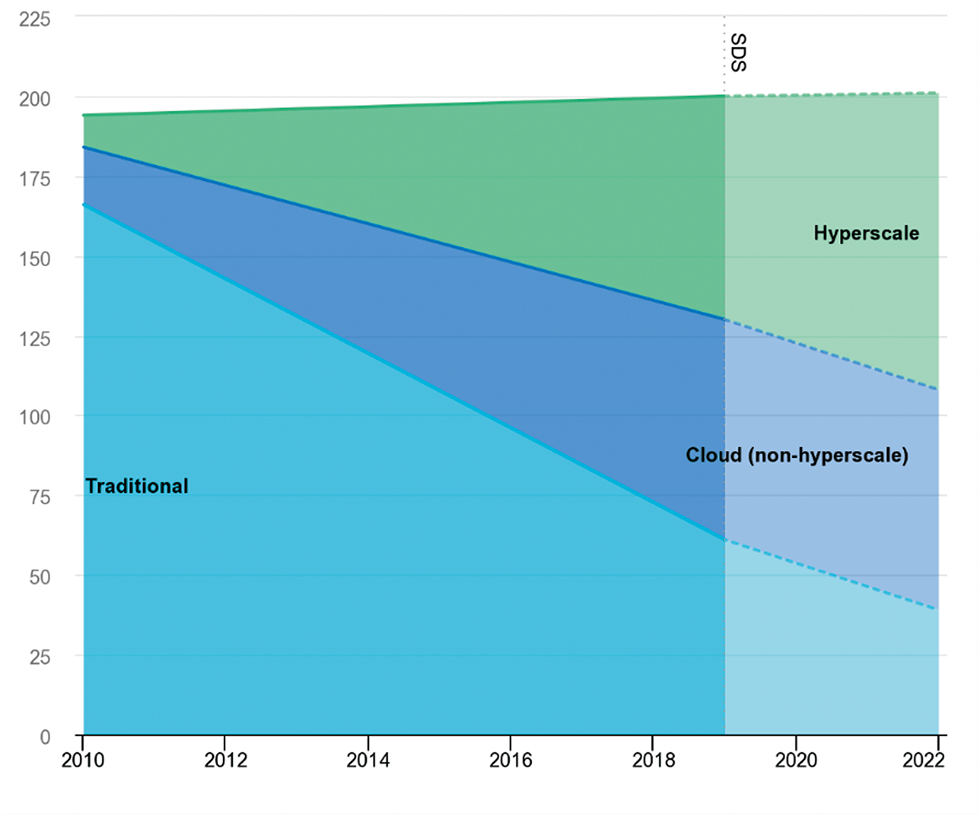

全世界のデータセンターが消費する電力は2030年までに世界の電力の51%に達すると言われ、データセンターの消費電力の増加は環境に深刻な影響を与える問題と捉えられていました。しかし、2020年にアメリカのローレンス・バークレー国立研究所などの共同調査により、2010年から2018年にかけて、データセンターの処理容量が6倍増えているのに対し、消費電力の伸びは2010年全世界全体の1%に相当する約194TWから、2018年には約205TWと6%増えただけであると報告されました。

図-4は、データセンターを、Traditional(従来型コロケーション)、Cloud(non-Hyperscale)、Hyperscale(クラウド事業者向け大規模DC)の3種類に分けてそれぞの消費電力の推移を示したものです。Hyperscaleの比率は2010年と比べ、2018年には3割近く伸びており、少ない消費電力で多くの処理が可能なHyperscale DCの普及により、データセンター全体の消費電力増大が抑えられ、PUEの改善につながったことが要因の1つと考えられます。

IIJの取り組み

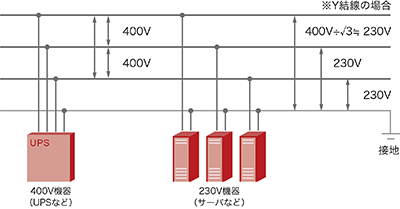

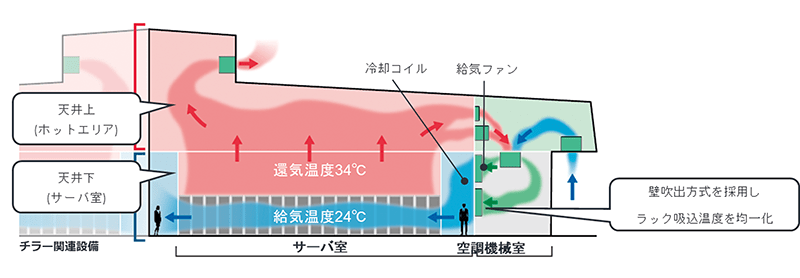

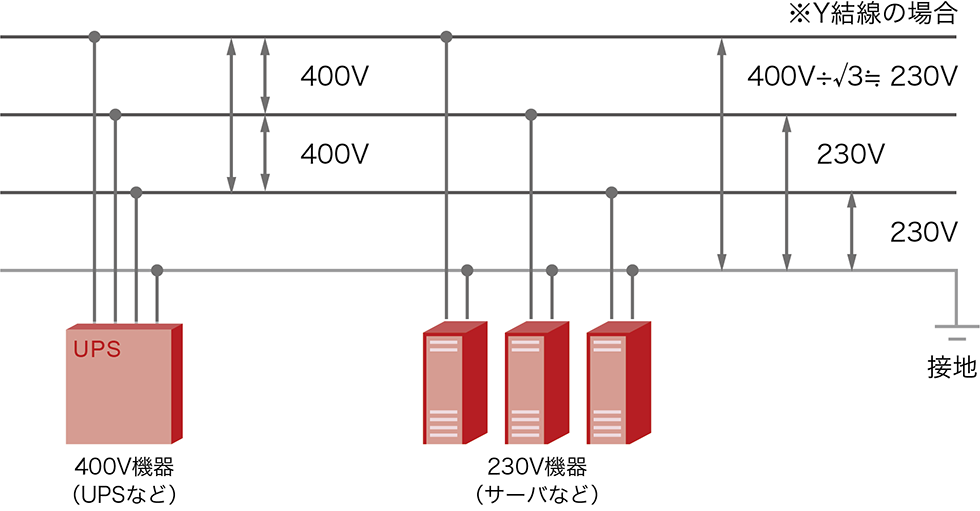

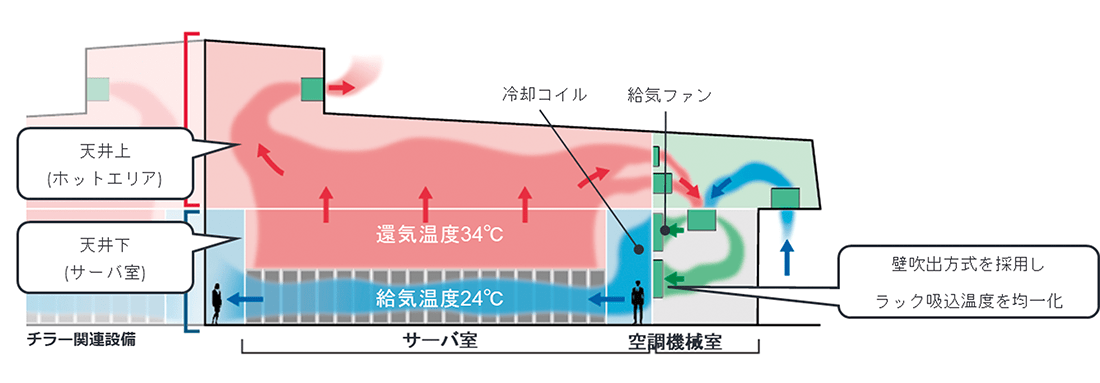

IIJは島根県松江市と千葉県白井市の2ヵ所に自社データセンターを運営しており、そこでは省エネ技術を導入し効率的な運用を実現しています。データセンターでIT機器に次いで多くの電力を消費する空調設備に外気冷却方式を採用し(図-5)、またIT機器に給電する電圧を230Vに統一することにより、UPS(停電対策用蓄電池)の400V出力電圧を損失のない無変換でサーバに給電できる3相4線式を採用すること(図-6)などにより、PUE1.2を実現しています。

図-6 3相4線方式原理

図-5 白井データセンターキャンパスの外気冷却方式空調

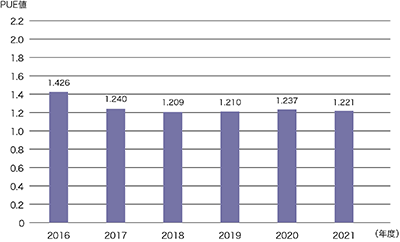

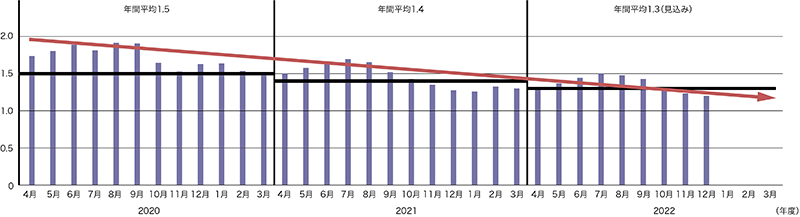

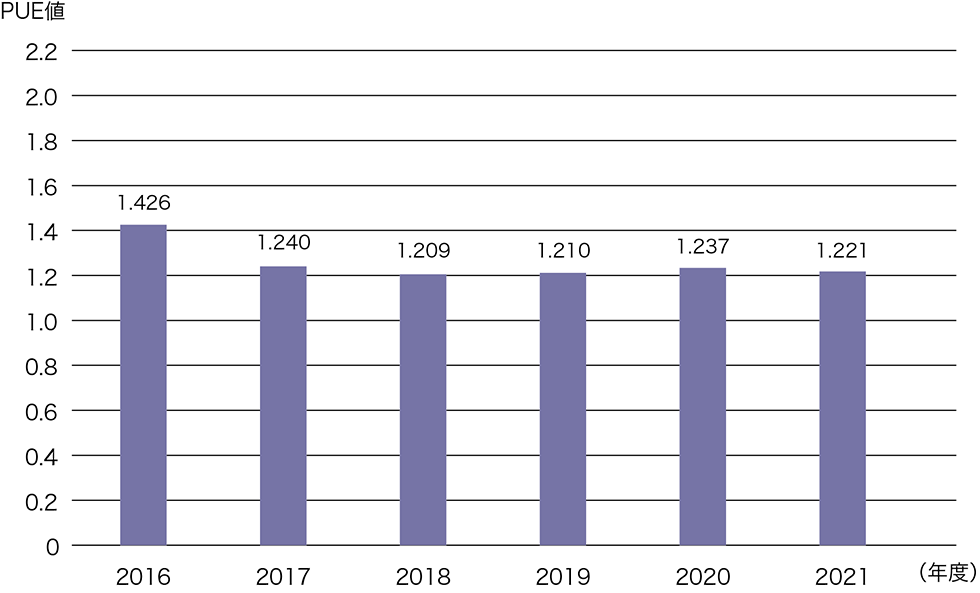

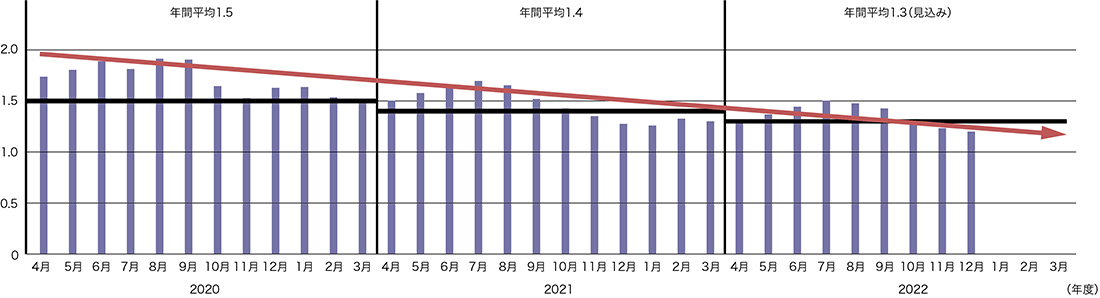

図-7、図-8はPUEの実績値です。松江データセンターパーク(以下、松江DCP)は2011年に開設し、2017年から安定的にPUE1.2台を達成しています。白井データセンターキャンパス(以下、白井DCC)は、2019年に運用を開始し、稼働率が上がるに従いPUEは改善され、2022年度は1.3台を達成する見込みです。

図-7 松江データセンターパークのPUE(年間平均値)の推移

図-8 白井データセンターキャンパスのPUE(月平均値)の推移

再エネの動向と取り組み

ハリウッドで映画化が進むSF小説の『プロジェクト・ヘイル・メアリー』には、太陽光エネルギーを大量に集めるためにサハラ砂漠の4分の1にパネルを敷き詰めた結果、スペインで竜巻が多発するなど、誘発された自然災害により人類が甚大な被害を被る場面がありますが、小説の中だけでなく、太陽光パネル設置のために環境が破壊され地すべりなどの被害が現実に発生し、廃棄後のパネルの処理問題が顕在化するなど、国内においては普及に向けてクリアする課題が多くある状況です。

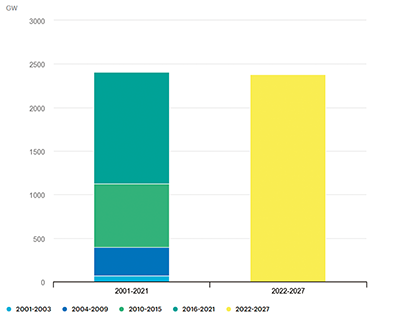

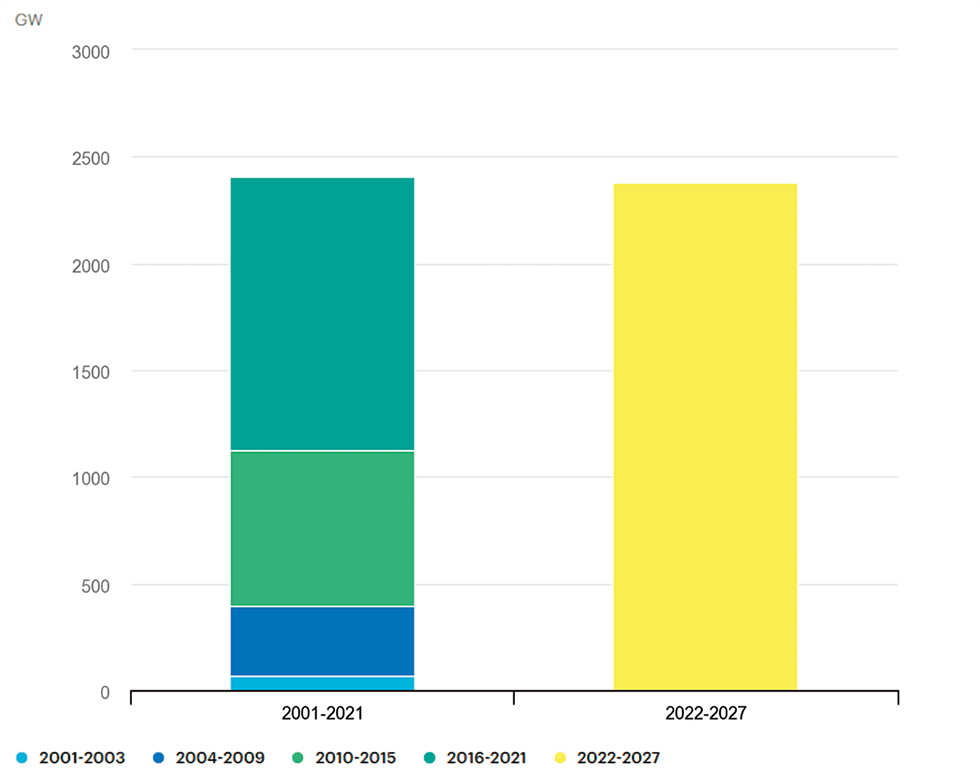

しかし、図-9のとおり2022年12月EIAは、2027年までの今後5年間に、世界の再エネ発電容量は、現在の中国の全発電量に相当する2400GW(2.4TW)増加すると報告しており、再エネの普及は世界的に加速していくと考えられます。

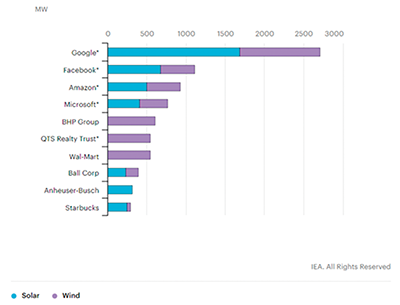

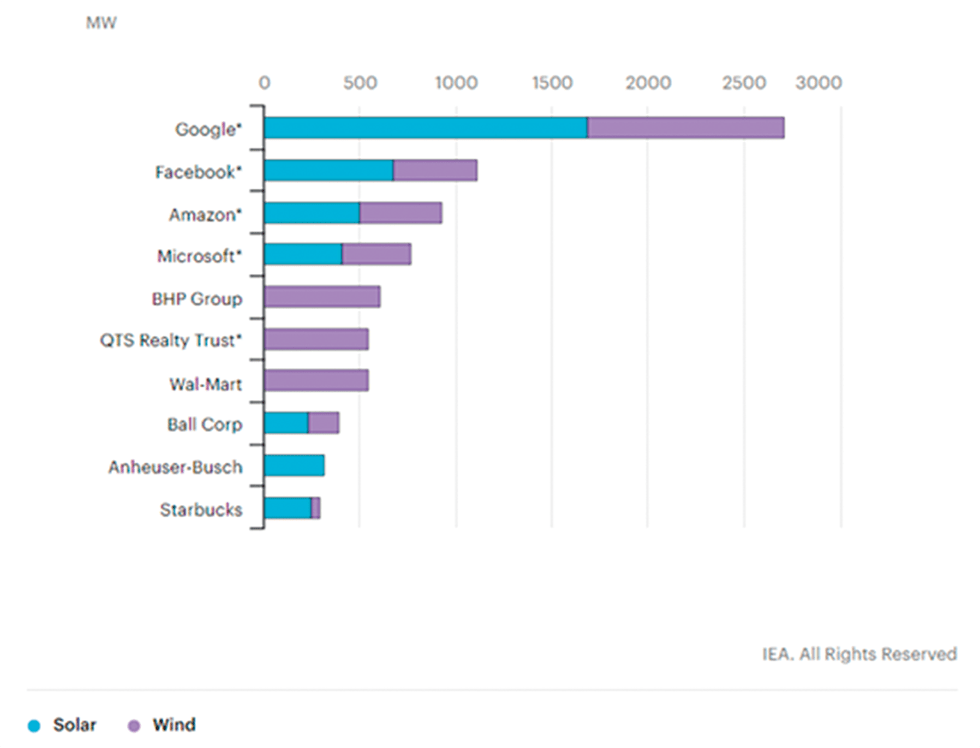

特にIT業界はグローバルでは最も再エネ導入が進んでいる業界です。図-10は、再生可能エネルギーを発電事業者から直接購入するPPA(Power Purchase Agreement)に基づく電力調達量のトップ10を示していますが、10社のうち5社(Google、Facebook、Amazon、Microsoft、QTS)がデータセンターオペレーターです。再エネの利用は、IR的な効果はもちろんありますが、グローバルでは風力や太陽光による再エネの発電コストが従来型の化石燃料による発電コストよりさがっているため、大量の電力を定常的に消費し続けるデータセンターオペレーターにとっては、再エネへのシフトも経済合理性のもとに進められているのです。

IIJでも「再エネ化」の取り組みを進めており、松江DCPでは電力会社の電力にエネルギー属性証書を付加する実質再生可能エネルギー由来の電力を2022年2月より導入しました。事業活動で消費するエネルギーを100%再生可能エネルギーで調達することを目標とする国際的イニシアチブの「RE100」で、加盟企業に求める技術要件が2022年10月に改訂され、小売事業者からの電力購入やエネルギー属性証書においては、発運転開始・設備増強から15年以内の電源からの再エネ電力のみRE100適合になり、今後は自家消費のためにオンサイトの発電設備を新設することやオフサイトのコーポレートPPAの導入が加速していくと考えられます。更に、2023年4月に改正予定の省エネ法では、非化石エネルギーへの転換に関する措置が新設され、非化石エネルギーの使用状況の報告が求められるようになるため、再エネ導入に取り組む企業がより一層増えることが予想されます。

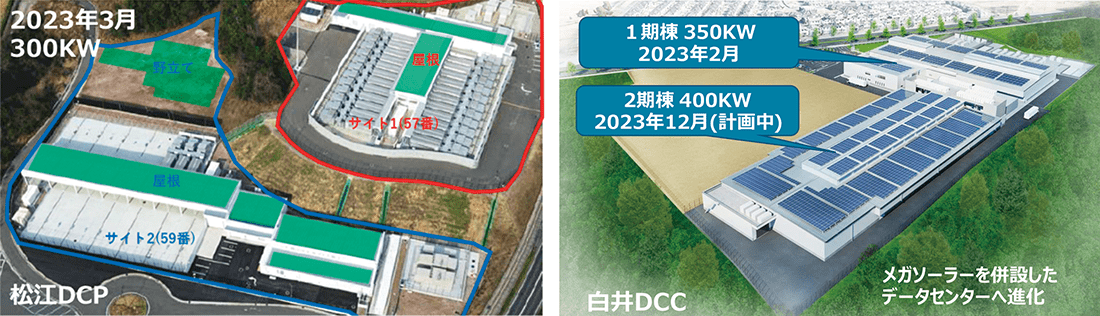

図-11のように、松江DCP・白井DCCともにオンサイト型の太陽光発電設備を2022年度中に稼働させる予定ですが、オンサイト型の発電設備から得られる電力はDC 全体に対し小さい(数%程度)といった課題があります。再生可能エネルギーの発電コストは年々下がっていることもあり、オフサイト型のコーポレートPPAや、発電所を保有する自己託送を次のステップとして検討していきます。

図-11 オンサイト太陽光発電設備の導入

2.4 電力市場の課題3:新市場創設による電力安定供給

新たな市場への参入容量市場

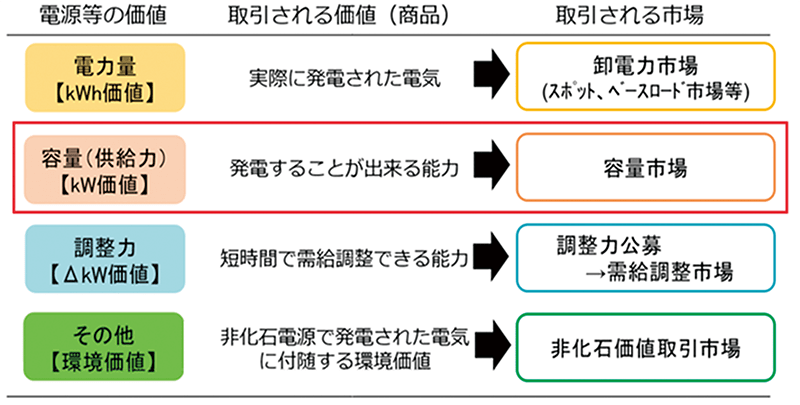

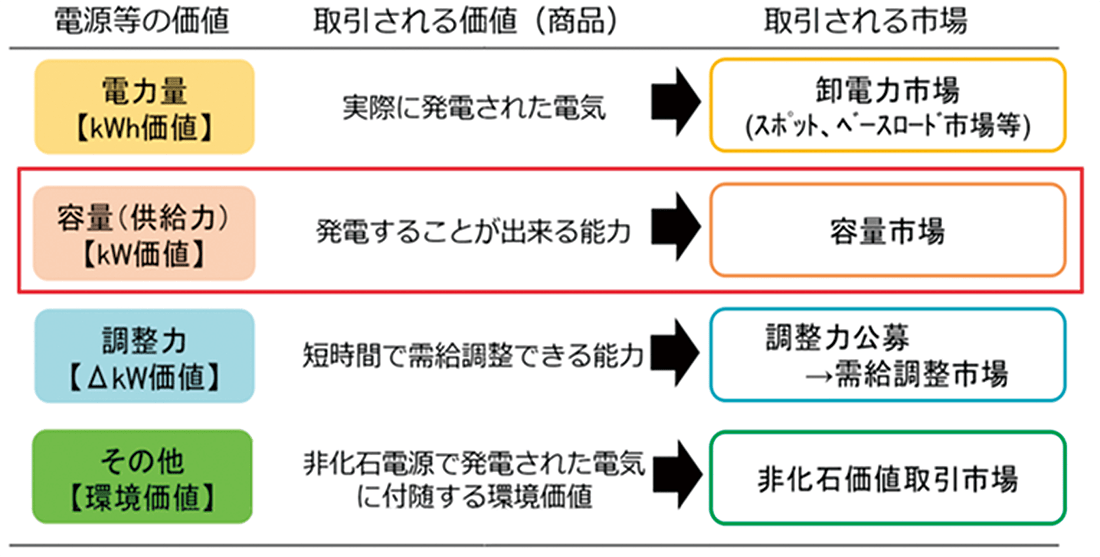

東日本大震災を転機に、「電力安定供給確保」「電気料金抑制」「需要家の選択肢/事業者の事業機会拡大」を目的として、2015年から段階的に電力システム改革が進められ、図-12に示す新たな取引市場が創設されました。

図-12 新たな取引市場(注6)

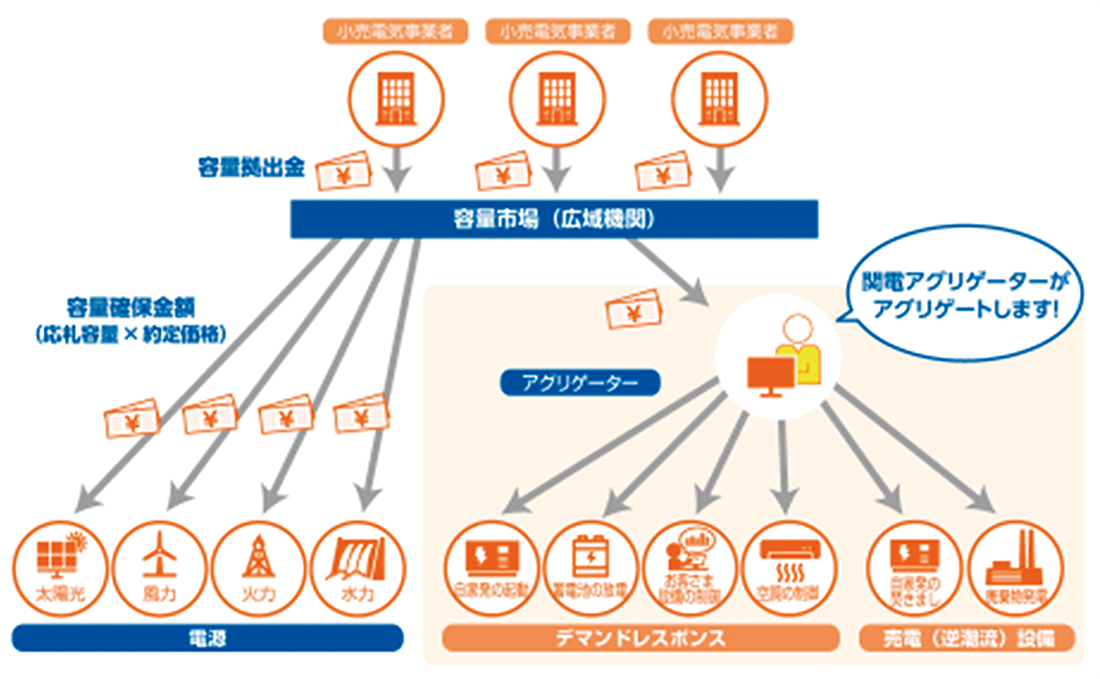

新市場の1つである容量市場は、「電力市場自由化」及び「再エネ電力導入拡大に伴い再エネ以外の電源の稼働率低下や市場価格の低下」などにより、投資回収の予見性が低下し新しい発電設備への投資が進まないリスクを低減し、将来にわたる電力の供給力を確保するために、電力量(KWh)ではなく将来の供給力(KW)を取引する市場です。

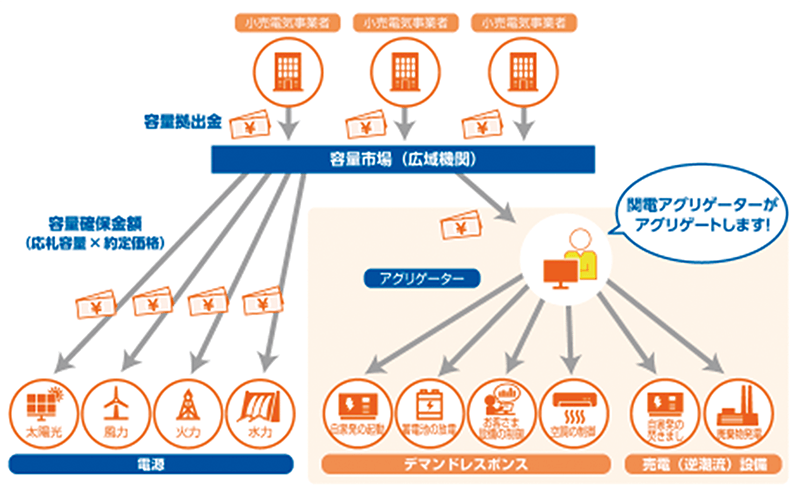

この容量市場で取引される「安定電源」、「変動電源」、「発動指令電源」のうち、発動指令電源として、関西電力がアグリゲートする「バーチャルパワープラント(VPP)(注7)」の一部として、IIJは2024年度から電力の供給を行います。白井DCCで、夏場の空調用電力の平準化のために導入しているBCP用のリチウムイオン型蓄電池を活用し、VPPの電力需給コントロールの1つに位置付けられるデマンドレスポンス(DR)(注8)において、蓄電池の余力やオンサイト太陽光発電を活用して電力使用の抑制要請に応じ、アグリゲーターから報酬を得ることで、データセンターの運用コストの低減を図ります(図-13)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

図-13 容量市場参画のイメージ(注9)

2.5 最後に

データセンターという需要家として、電力市場の課題にどのように対応しているか述べてきましたが、最後にIIJが、データセンターの利用者に対して、電力供給の面で提供していきたいことを説明します。

まず1つは、電力の見える化です。今後は、データセンターの利用者にも、これまで以上に省エネが求められていくと考えられます。そのため利用者もどのくらい電力を利用しているか知る必要があります。顧客ごとに電力消費の現状を把握できるような情報をきめ細かく提供できる仕組みを、なるべく早く整備していく計画です。

もう1つは再エネ価値の提供です。カーボンニュートラルの取り組みは広がっていくことになりますが、データセンターで利用者が使う電力の再エネの比率や種別を見える化することをベースに、再エネの環境価値そのものを顧客に提供できるようなプラットフォームを構築していくことも検討しています。

大量の電力を消費するデータセンターを運用する企業としての社会的な責務として、カーボンニュートラルの実現に向け、より一層のチャレンジを継続し成果を報告できるよう、取り組んでいきます。

- (注1)出典:日経クロステックHPからIIJが一部修正(https://xtech.nikkei.com/atcl/nxt/column/18/02096/063000007/)。

- (注2)出典:資源エネルギー庁HP(https://www.enecho.meti.go.jp/about/special/johoteikyo/energykihonkeikaku_2022.html.html)。

- (注3)出典:IEA(https://www.iea.org/data-and-statistics/charts/global-data-centre-energy-demand-bydata-centre-type-2010-2022)。

- (注4)出典:IEA Renewables 2022(https://www.iea.org/reports/renewables-2022/executive-summary)。

- (注5)出典:IEA(https://www.iea.org/commentaries/data-centres-and-energy-from-global-headlines-to-local-headaches)。

- (注6)出典:電力広域的運営推進機関HP(https://www.occto.or.jp/capacity-market/shikumi/capacity-market.html)。

- (注7)VPP(Virtual Power Plant=仮想発電所):企業や自治体が所有する蓄電池や小規模発電施設など、地域に分散した電源設備を、アグリゲーターと呼ばれる事業者が統合的に制御することで、あたかも1つの発電所のように機能する仕組み。

- (注8)DR(Demand Response):電気の需給バランスをコントロールするために、「時間帯別に電気料金設定を行う」、「ピーク時に使用を控えた需要家に対価を支払う」などの方法で需要家側の電力使用量を制御すること。

- (注9)出典:関西電力HP(https://www.kepco.co.jp/energy_supply/energy/vpp/market.html)。

執筆者プロフィール

久保 力 (くぼ いさお)

IIJ 基盤エンジニアリング本部 基盤サービス部長。

2008年にIIJに入社。データセンター事業を統括し、松江DCP、白井DCCを構築。早期のカーボンニュートラル実現を目指す。

- 2. フォーカス・リサーチ(1) データセンターと電力市場の関わり

ページの終わりです