中国の今と日本企業の対中ビジネス戦略(全4回)

第1回:中国経済の基本知識と中国経済の実態

バックナンバー

2017/03/10

2016年6月にIIJ本社で「中国クラウドソリューションセミナー」を開催しました。本稿では、中国経済分析の第一人者である中国ビジネス研究所 代表の沈 才彬先生が、本セミナーでご講演された内容を、全4回に渡ってお届けします。

※本記事内の情報・データは2016年6月時点のものです。

※記事中のデータはすべて各種データより、沈先生が独自に作成されたものです。

中国経済に対する基本認識

まず、中国経済に対する4つの基本認識を皆さんと共有したいと思います。

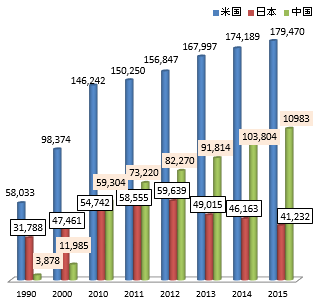

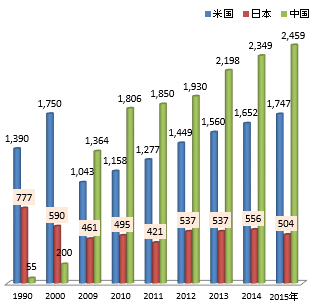

中国の経済成長率は低下し続けていますが、中国の台頭は止まらないでしょう。図1・2は日米中のGDPの比較、新車販売台数の推移です。中国経済がどのように台頭しているか、なぜ今、これほどまでに米中間では軋轢や衝突が起きているか。これを見れば皆さん一目瞭然だと思います。「中国の台頭はとどまらない」、これはまず1つ目の基本認識です。

図1:日米中GDP規模の比較(単位:億ドル)

図2:日米中新車販売台数の推移(万台)

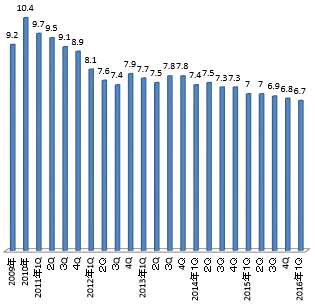

図3:中国四半期別GDP成長率の推移(%)

2つ目は「2桁成長の時代はもう終わった」ということです。図3にあるように、2010年頃まではGDP2桁成長を保っていたものの、2015年に入って成長率は6%台になりました。今後数年すると5%、4%と緩やかに下降していくでしょう。

それから、中国は長らく世界の工場と言われてきましたが、その時代は終わり、これからは「中国は世界の市場」になるというのが3つ目の認識です。

4つ目は、重厚長大のオールドエコノミーの時代は終焉を迎え、IT、AI、バイオ、と言った新しいビジネスを中心とする「ニューエコノミー」の時代がもうすでに始まっているということです。

中国経済の実態 – プラスの面

今の中国経済を論じる前、まず昨年2015年の中国経済の実態を簡単に振り返りたいと思います。いい意味でも悪い意味でもやはり昨年は「中国の年」、特に「人民元の年」といっても言いすぎではないと思います。つまり中国の台頭を象徴するような、いくつかの出来事が起きました。

まず、アジアインフラ投資銀行(AIIB)の設立です。アメリカの反対にもかかわらず、57カ国(図4)が創設メンバーとして名乗りをあげました。さらに30カ国以上の国が参加表明をしていて、恐らく2016年の年末までには参加国が80カ国前後になる予定です。これが中国の台頭を象徴する代表的な出来事の1つです。

図4:アジア投資銀(AIIB)創設メンバー57ヵ国

| BRICS | 中国、インド、ロシア、ブラジル、南アフリカ |

|---|---|

| 東アジア | 韓国、モンゴル |

| 東南アジア | インドネシア、ブルネイ、 カンボジア、ラオス、ベトナム、マレーシア、フィリピン、タイ、シンガポール、ミャンマー |

| 南アジア | パキスタン、バングラデシュ、スリランカ、モルディブ、ネパール |

| 中央アジア | カザフスタン、ウズベキスタン、キルギス、タジキスタン、アゼルバイジャン |

| 中東 | カタール、オマーン、エジプト、クウェート、ヨルダン、トルコ、サウジアラビア、イラン、イスラエル、アラブ首長国連邦 |

| 大洋州 | オーストラリア、ニュージーランド |

| 欧州 | 英国、フランス、ドイツ、イタリア(G7) |

| (18ヵ国) | スイス、オーストリア、デンマーク、オランダ、フィンランド、グルジア、ルクセンブルク、スウェーデン、ノルウェー、アイスランド、マルタ、ポルトガル、ポーランド、スペイン |

注)上記創設メンバーのほか、30ヵ国以上が加盟申請中。

2つ目はIMF出資比率の改革案(図5)が成立したことです。昨年アメリカ議会は5年の歳月をへて、ようやくこの改革案に批准しました。これによって、中国の議決権比率はアメリカ、日本に次ぐ3番目になります。IMFではアメリカが事実上の拒否権を持っています。この改革案は2010年にIMFの理事会で採択されましたが、その後アメリカ議会は頑なに批准を拒否し続け、5年もの間、改革案が発効しませんでした。ところが昨年12月、ようやくアメリカ議会が批准したのです。もしこのままアメリカの議会が批准を拒否し続けていれば、IMF理事会が特別決議で改革案を採択する手段があります。しかし実際そうなると、アメリカは間違いなく非難の的になり、改革拒否、既得権益を守る国としてマイナスのイメージを世界に露呈することになります。アメリカ議会はこうした米国外しの動きを怖れてようやく態度を180℃転換し、むしろ積極的に批准を認める姿勢に変化しました。これが2つ目の出来事です。

図5:IMF各国議決権比率の改革案(2015年12月成立)

| 改革前 | 改革後 | ||

|---|---|---|---|

| ①米国 | 17.66% | ①米国 | 17.40% |

| ②日本 | 6.55% | ②日本 | 6.46% |

| ③ドイツ | 6.11% | ③中国 | 6.39% |

| ④フランス | 4.50% | ④ドイツ | 5.58% |

| ⑤英国 | 4.50% | ⑤フランス | 4.23% |

| ⑥中国 | 3.99% | ⑥英国 | 4.23% |

| ⑦イタリア | 3.31% | ⑦イタリア | 3.16% |

| ⑧サウジアラビア | 2.93% | ⑧インド | 2.75% |

| ⑨カナダ | 2.67% | ⑨ロシア | 2.71% |

| ⑩ロシア | 2.49% | ⑩ブラジル | 2.32% |

注)

①議決権比率は各国のGDP規模に基づき決められる。

②IMF規約によれば、議決権に関する改革案は85%の投票権を持つ加盟国全体の5分の3以上を占める賛成を得て発効する。米国は事実上の拒否権を持つ。

③この改革案は2010年に理事会によって採択されたが、米国会はこの改革案の批准を拒否し続けたため、未発効。2015年12月18日、米議会は終に批准。これにより、改革案成立へ。

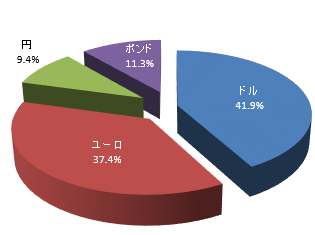

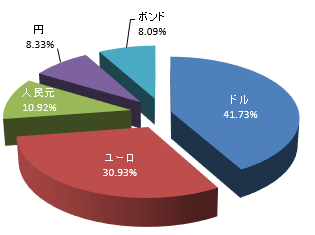

次に3番目の大きな出来事は、人民元がIMFの特別引出権(SDR)の構成通貨として採用されたことです。これはつまり、人民元がアメリカのドル、ユーロに続く3番目の主要通貨として世界に認められた、ということを意味しています(図6・7)。この案は今年10月に発効される予定ですが、中国にとってはものすごく意義のある出来事です。新興国、途上国の通貨でIMFの特別引出権に入ることは初めてのことで、この意味では昨年は「中国の年」と「人民元の年」といっても過言ではありません。

図6:IMF特別引出権(SDR)主要通貨構成比

(2015年現在 全体=100%)

図7:IMF特別引出権(SDR)主要通貨構成比

(2016年10月より実施 全体=100%)

中国経済の実態 – マイナスの面

ただし、ポジティブな出来事ばかりでなく、ネガティブな出来事もありました。

1つ目は「人民元の突然の切り下げ」です。昨年8月11日から13日までのわずか3日間で、人民元は4.5%切り下げられ、これが世界的な通貨安を引き起こしました。株価のバブルもはじけました。昨年、上海株式市場の株価指数が最高値を更新したのが6月12日、それ以降急落し、8月26日には最も低くなりました。わずか2カ月強で、4割以上株価が暴落し、世界的に影響を及ぼしました。もちろん中国国内株の下げ幅が1番大きかったですが、その次は日本、続いてアメリカでした。投資家の多くは、中国の株安の影響は新興国へのインパクトが最も大きいと考えていましたが、それは間違いで、むしろ先進国への影響が大きかったのです。アメリカの連邦理事会が、なぜ昨年米ドルの利上げを先送りにしたのか、理由は中国でした。中国の株安によって世界の資本市場が大混乱に陥った、これが2番目の出来事です。

図8:中国四半期別GDP成長率の推移(%)

3番目のネガティブな出来事は、中国の経済成長率が25年ぶりに6%台になったことです。これまで中国は2桁成長が続いていましたが、昨年6.9%まで落ちました(図8)。6.9%という数字は天安門事件以来25年ぶりの低水準です。この中国経済の減速によって、世界各国の経済成長率は軒並み押し下げられることになりました。

今や中国経済は、プラスの意味でもマイナスの意味でも、世界経済に大きなインパクトを与える存在です。特に日本にとっては、中国経済・中国マーケットを抜きにしては、経済の動向、景気の動向、日本企業の戦略やビジネス戦略を語れません。これが昨年の中国経済の実態です。(第2回に続く)

- 第1回:中国経済の基本知識と中国経済の実態

- 第2回:「2016年の中国経済の見通し」

- 第3回:「中長期的な点でみた中国経済の見通し」

- 最終回:「これからの中国で日本企業が取るべき戦略」

沈 才彬(シン サイヒン)

株式会社中国ビジネス研究所代表

(株)中国ビジネス研究所代表のほか、中国ビジネスフォーラム代表、多摩大学大学院フェローを兼任。1944年、中国江蘇省海門市生まれ。81年、中国社会科学院大学院修士課程修了。三井物産戦略研究所中国経済センター長を経て、08年4月より多摩大学・同大学院教授。15年4月より現職。主な著書に『中国の超えがたい9つの壁』『大研究! 中国共産党』『検証 中国爆食経済』『今の中国がわかる本』『中国経済の真実』などがある。